- Teléfono: 645241015

- Email: info@aetas-soluciones.com

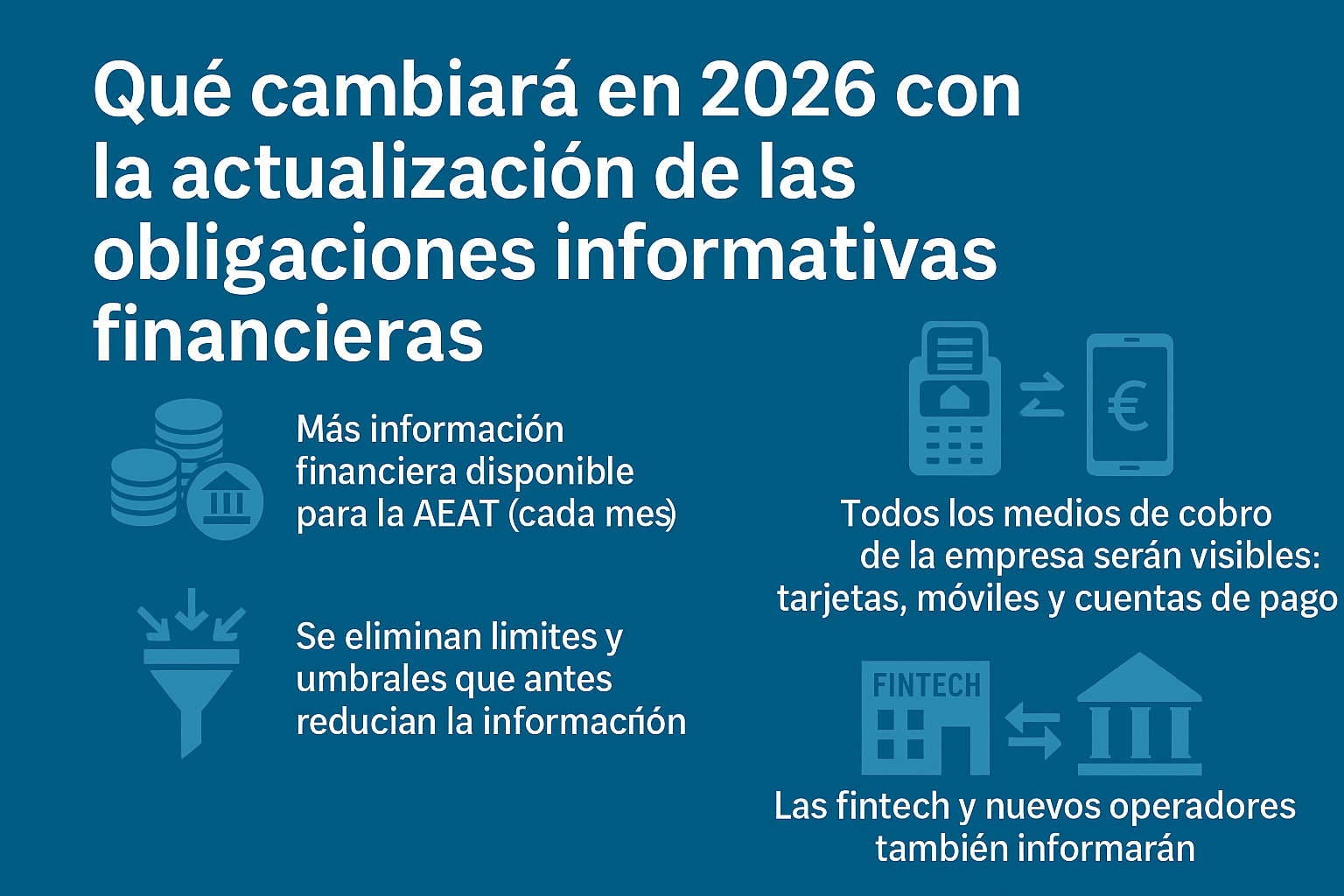

Qué cambiará en 2026 con la actualización de las obligaciones informativas financieras: lo que las pymes deben saber

El sistema financiero está cambiando rápidamente: nuevos medios de pago, soluciones digitales, fintech, cuentas de pago y transacciones móviles que ya forman parte del día a día de cualquier empresa. Para adaptarse a esta realidad, la Agencia Tributaria ha reformado las obligaciones informativas financieras, y a partir de 2026 comenzará a recibir información más detallada y frecuente de bancos y proveedores de servicios de pago.

Aunque estas obligaciones recaen sobre las

entidades financieras, las pymes también sentirán el impacto: habrá más

trazabilidad, más control y una gestión más precisa de sus movimientos

económicos.

A continuación te explico, de forma clara, qué

va a pasar en 2026 y por qué importa a las empresas.

1. Más

información financiera disponible para la AEAT (cada mes)

Hasta ahora, gran parte de la información que

recibía la Agencia Tributaria sobre cuentas, tarjetas y otros medios de pago se

comunicaba una vez al año.

Desde 2026:

- La información se enviará mensualmente.

- Los datos serán más amplios y detallados.

- Se incluirán operaciones de tarjetas, pagos móviles, cuentas de

pago y nuevas modalidades financieras.

¿Cómo afecta a

las pymes?

- Más coherencia entre lo declarado y lo que se ve en las cuentas.

- Mayor capacidad de la AEAT para detectar incongruencias en tiempo casi

real.

- Importancia creciente de una contabilidad ordenada, actualizada

y bien conciliada.

2. Todos los

medios de cobro de la empresa serán visibles: tarjetas, móviles y cuentas de

pago

Los nuevos modelos informativos harán que la AEAT

reciba datos sobre:

- Cobros con tarjeta (TPV físicos y virtuales).

- Pagos recibidos a través de Bizum empresarial o plataformas

similares.

- Cuentas de pago y wallets utilizados por empresas.

¿Cómo afecta a

las pymes?

- Mayor claridad en la trazabilidad de cobros: lo que se factura debe

coincidir con lo que se cobra.

- Se refuerza la importancia de emitir factura por todos los

ingresos.

- Las herramientas de cobro electrónico pasan a tener un peso fiscal aún

mayor.

3. Se eliminan

límites y umbrales que antes reducían la información

Por ejemplo, desaparece el umbral de 3.000 €

que limitaba la obligación de informar sobre cobros con tarjeta.

A partir de 2026 se informan todos los cobros,

independientemente del importe.

¿Cómo afecta a

las pymes?

- Mayor visibilidad de pequeñas operaciones que antes no aparecían.

- Reducción del “riesgo fiscal” asociado a pagos minoristas.

- Se hace más necesario revisar que toda la actividad está correctamente

registrada en los libros.

4. Las fintech

y nuevos operadores también informarán

Ya no solo los bancos: también informarán las

entidades de pago, las fintech y las entidades de dinero electrónico.

Ejemplos:

- Pasarelas de pago online.

- Proveedores de TPV virtual.

- Plataformas de cobro mediante móvil.

- Wallets o cuentas de pago que usan negocios digitales.

¿Cómo afecta a

las pymes?

- Si tu negocio usa múltiples herramientas digitales, todas serán

visibles ante Hacienda.

- La dispersión de medios de cobro podrá requerir una conciliación más

rigurosa.

- Las plataformas deberán garantizar mayor calidad de datos: beneficios

para el usuario.

5. Qué

implicará todo esto en el día a día de las empresas

Más control y

trazabilidad

La AEAT dispondrá de información financiera muy

completa y actualizada, lo que facilita la detección de incoherencias o

comportamientos anómalos.

Mayor

importancia de la contabilidad y los cierres mensuales

Las empresas deberán cuidar que:

- Las ventas registradas coincidan con los cobros.

- No existan descuadres entre TPV, Bizum, cuentas y libros contables.

- La conciliación bancaria sea rigurosa y frecuente.

Profesionalización

del área administrativa

Se reduce el margen para errores informales,

descuidos o retrasos en el registro.

Una buena organización será clave para evitar requerimientos.

Más seguridad

jurídica y menos opacidad del sistema

La nueva trazabilidad ayuda a eliminar

incertidumbres y aporta información útil también para las propias empresas

(análisis, control interno, previsiones).

6. Conclusión:

¿deben preocuparse las pymes?

No necesariamente, pero sí prepararse.

Las obligaciones recaen en los bancos y proveedores, no en las empresas.

Sin embargo, la mayor granularidad y frecuencia de la información hace que las

pymes deban:

- Llevar al día su contabilidad.

- Asegurar que todo cobro tiene su factura correspondiente.

- Revisar la coherencia entre ingresos, TPV y cuentas.

- Evitar movimientos opacos o desorganizados.

En definitiva, 2026 marcará un paso decisivo

hacia un sistema financiero más transparente y conectado, y las empresas que

trabajen con orden y claridad no solo cumplirán, sino que ganarán eficiencia

y control interno.