- Teléfono: 645241015

- Email: info@aetas-soluciones.com

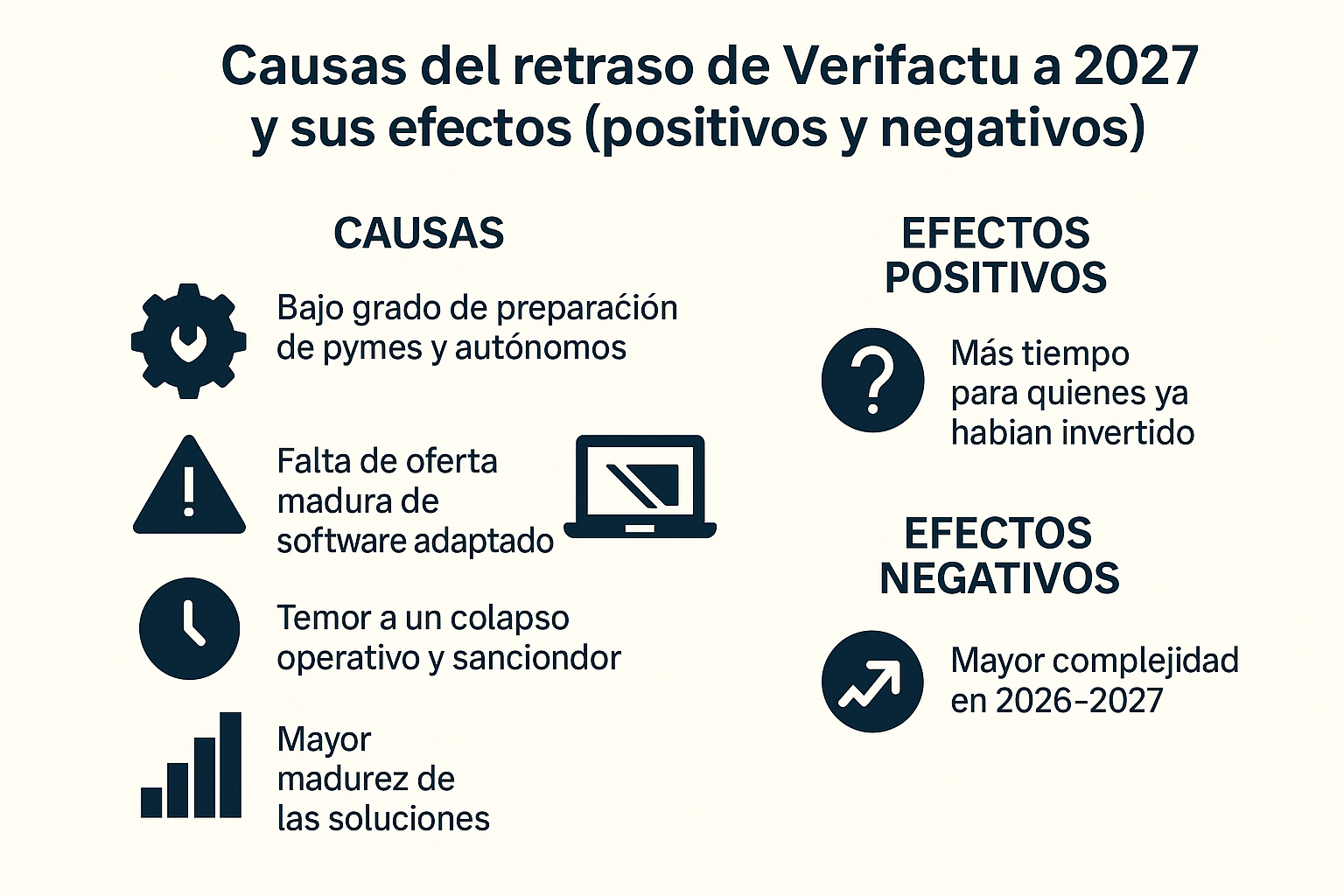

Causas del retraso de Verifactu a 2027 y sus efectos (positivos y negativos)

La decisión de aplazar Verifactu hasta 2027 no es casual ni técnica únicamente: responde a una combinación de falta de preparación real, tensiones internas y presión empresarial, junto con una estrategia política para evitar un despliegue problemático. A la vez, este retraso genera consecuencias distintas según el tipo de empresa.

1. Causas principales del retraso

1.1. Bajo grado de preparación de pymes y autónomos

Los datos mostraban que una gran parte de las pymes no había iniciado siquiera la adaptación técnica. Persistían programas de facturación antiguos, Excel como herramienta principal y poca capacitación digital.

Conclusión: el tejido empresarial no estaba listo para una obligación tan sofisticada.

1.2. Falta de oferta madura de software adaptado

Muchos fabricantes de ERP y TPV aún no habían completado desarrollos o versiones certificables.

Esto generaba riesgo de caídas, errores de integridad y falta de soporte en sectores clave.

1.3. Temor a un colapso operativo y sancionador

Hacienda es consciente de que un despliegue apresurado podía desembocar en:

-

miles de empresas incumpliendo por imposibilidad técnica,

-

errores masivos en facturación,

-

dificultades para auditar o gestionar incidencias.

La administración quería evitar un “efecto TicketBAI” a escala nacional (Evitar una implantación apresurada que generara caos, retrasos, quejas generalizadas y necesidad posterior de moratorias, como ocurrió en el País Vasco).

1.4. Críticas internas dentro de la Agencia Tributaria

Hubo tensiones dentro de la AEAT por los plazos y por la complejidad técnica del proyecto, lo que aceleró la decisión política de aplazarlo.

1.5. Negociaciones y acuerdos políticos

El retraso forma parte de acuerdos presupuestarios y negociaciones parlamentarias. Aplazar una obligación que generaba resistencia empresarial tenía coste político si se mantenía y beneficio si se retrasaba.

2. Efectos POSITIVOS del retraso

Aunque frustrante para quienes ya se habían preparado, el aplazamiento sí genera beneficios sistémicos:

2.1. Más tiempo para una implantación ordenada

Las empresas podrán:

-

elegir software sin prisas,

-

migrar procesos,

-

limpiar datos y organizar series y flujos.

Las implantaciones improvisadas suelen ser caras y fallidas; el tiempo extra ayuda a hacerlo bien.

2.2. Reducción del riesgo operativo

Menos probabilidad de:

-

errores de facturación,

-

bloqueos en sistemas,

-

incumplimientos involuntarios.

Esto protege especialmente a microempresas y autónomos.

2.3. Mayor madurez de las soluciones tecnológicas

Los fabricantes podrán completar desarrollos, asegurar integraciones y estabilizar versiones antes de que sean obligatorias.

2.4. Oportunidad estratégica de modernización

Muchas empresas aprovecharán el aplazamiento para:

-

unificar ERPs,

-

digitalizar procesos de venta y cobro,

-

mejorar la calidad de sus datos,

-

profesionalizar la facturación.

3. Efectos NEGATIVOS del retraso

El aplazamiento también trae consecuencias problemáticas:

3.1. Incertidumbre para quienes ya habían invertido

Empresas que hicieron el esfuerzo antes pueden sentir:

-

que su inversión se desvaloriza temporalmente,

-

que se premia al que no se adelanta,

-

falta de estabilidad regulatoria.

3.2. Se alarga la desigualdad digital

Las empresas más rezagadas seguirán posponiendo la modernización, ampliando la brecha con las que ya trabajan con sistemas avanzados.

3.3. Paralización o ralentización de proyectos en marcha

Algunas compañías pueden congelar proyectos críticos (“ya habrá tiempo”), perdiendo tracción y enfoque.

3.4. Mayor complejidad en 2026–2027

Cuando se acerque la fecha real:

-

los proveedores tendrán picos de demanda,

-

los precios de consultoría pueden subir,

-

habrá menos disponibilidad técnica,

-

las empresas llegarán a última hora con prisas.

3.5. Mensaje contradictorio sobre la digitalización fiscal

El retraso puede interpretarse como una marcha atrás o como un proyecto poco sólido, cuando realmente el objetivo sigue siendo claro: trazabilidad y control en tiempo casi real.

4. Conclusión: el retraso no cambia el rumbo, solo el calendario

La implantación de Verifactu se aplaza, pero no se detiene.

El objetivo de Hacienda —trazabilidad, integridad de datos y control antifraude— se mantiene intacto.Para las empresas, esto significa que 2025–2026 deben ser años de planificación, no de espera. Las organizaciones que utilicen este margen para estructurar bien su facturación serán las que lleguen a 2027 con ventaja competitiva, no solo con cumplimiento normativo.

-